どうも!ミニマリストわさびです。

3月が終わり、ついに新年度ですね。

桜などが咲き誇ってますが、お財布は咲き誇っておりますでしょうか?ワタクシの方はと言いますと…ちょっといい感じです🤗

売り上げはそこまで高くないのですが、先月の節約の効果が出てきている気がします!今月もお疲れ様でした!

▼先月のやつはこちら。

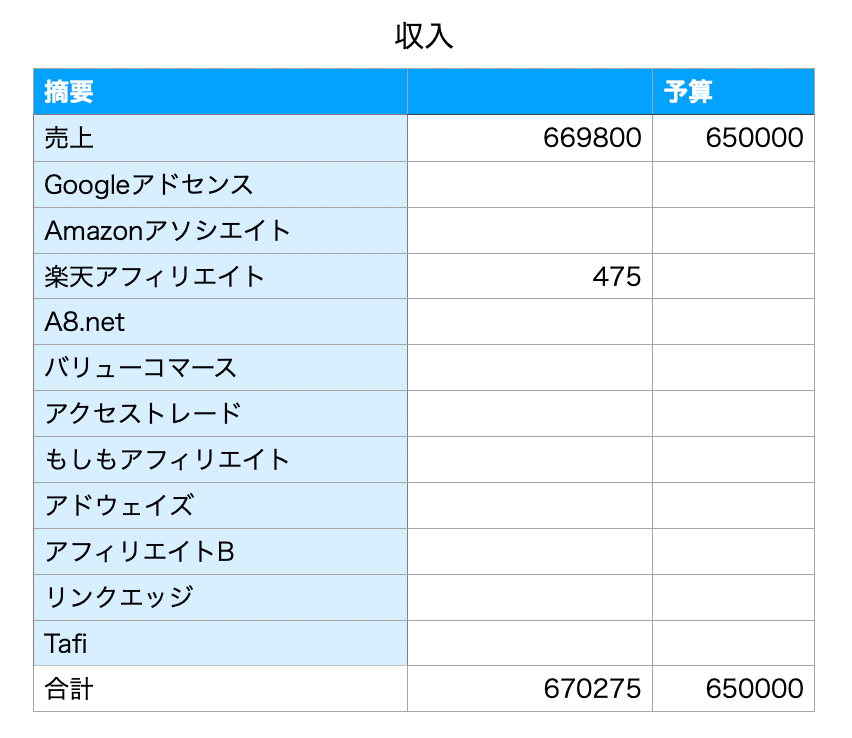

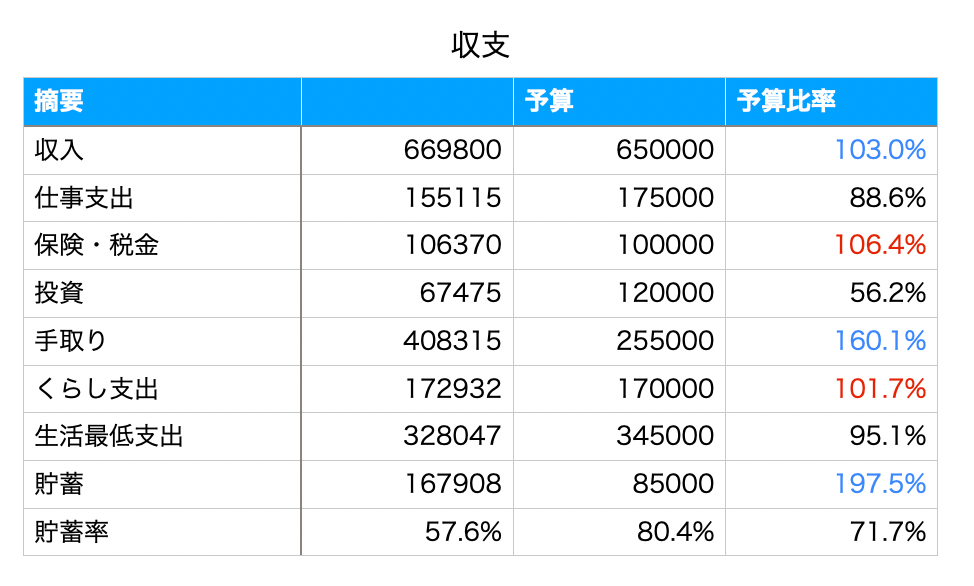

収入

▼2月の売り上げはこちら。目標の650,000円はなんとかクリア。2月はね、そうね、日数少ないしね!

日数少ないのにね、これはね、もう頑張ったとしか言いようがないよう。他の収入もね、しょっぱいしね!

と言うことで、今月の収入のトータルは670,275円でした。

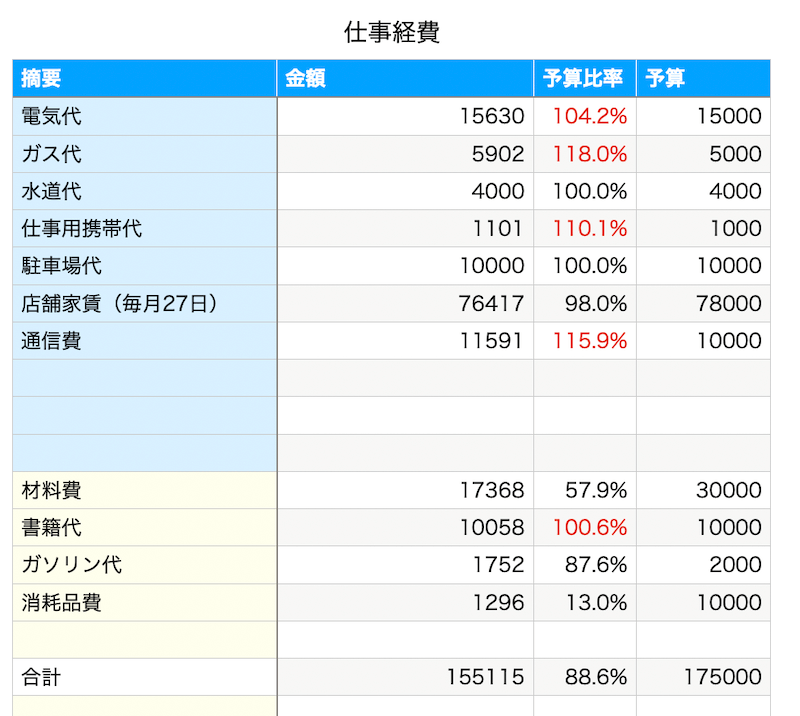

仕事経費

▼次に仕事経費。材料費が今月も少なくて済んでいるので予算以内。いい調子。

このくらいで抑えられれば安心。書籍代も抑えられているので、先月の家計簿よりもいい感じですね。

トータルの仕事経費は155,115円。

売り上げと比例して経費は変わるんですけど、結構抑えられたので良かったです。

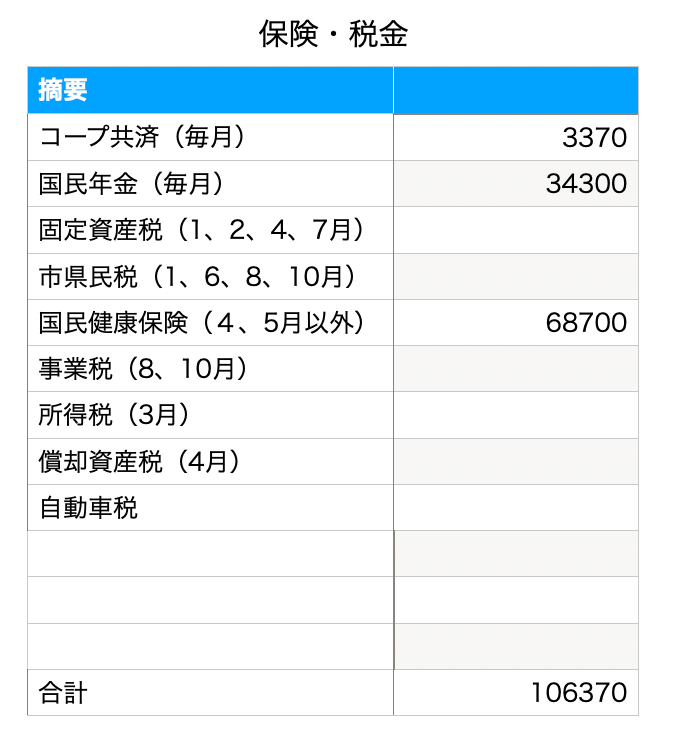

保険・税金関係

▼続いて税金関係。今月は先月よりも固定資産税がないのでちょっと減りました。

とはいえ毎月のように10万以上も払ってるのかと思うときっつ…。税金恐るべし。

今月は税金・保険周りが106,370円でした。

▼これで税金関係も引いて手取りはこんな感じ。

| 収入 | 仕事経費 | 税金・保険 | 手取り |

| 670,275 | 155,115 | 106,370 | 408,790 |

今月の手取りは408,790円でした。子供手当を引いたらあんまり先月と大差ない感じ。

自営業なので安定しているのはいいこと。もっと副業部分を増やして安心感を得たいところ。ブログがんばりまっす!

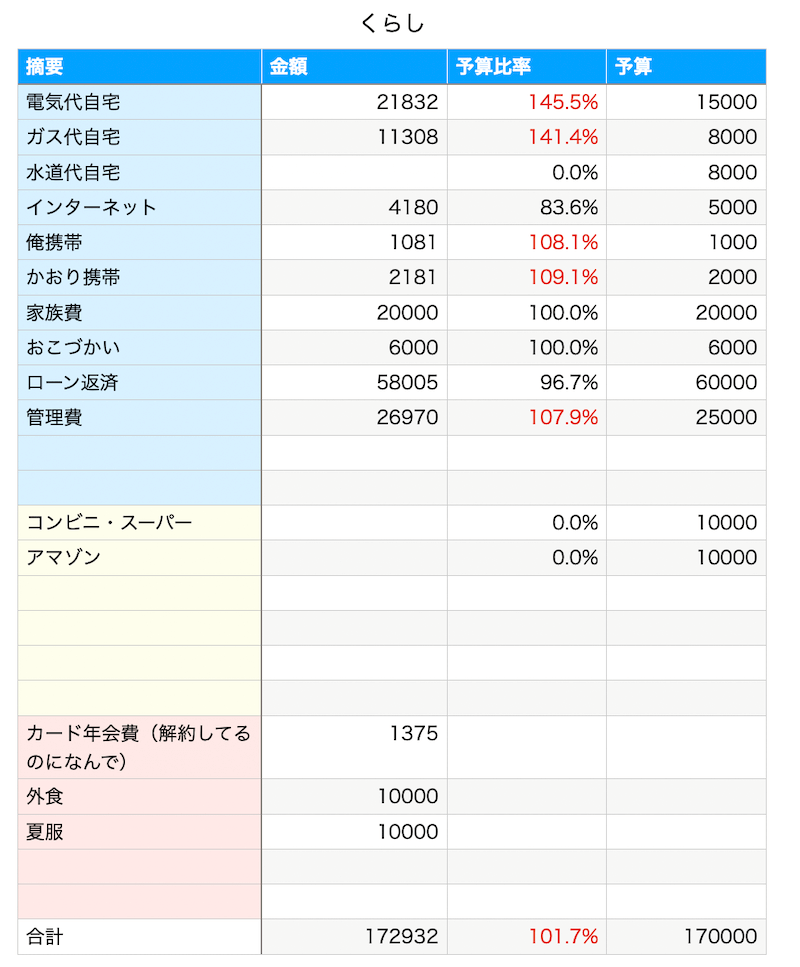

家庭支出

さあここからだ…我が家のいちばんの課題である家庭支出。今月はどこまで頑張れたのか。

▼ジャーン!!

がんばりました。褒めてください。

まず、特筆すべき点は、アマゾンやコンビニ・スーパーで1円も使ってないと言うこと!これすごいんだよ!先月はここで6万くらい使ってた。

とはいえマイナス部分もちょっとあって、とりあえず先月の予定では3月末に北海道旅行に行くはずでした。

それがなんと子供が前日に風邪をひいてキャンセル。15万の旅費が吹っ飛びました。

それで何もないのもなーと思って、外食と夏服を買いにお出かけ。その出費が20,000円ほどかかりましたとさ。でもね、楽しみにしてた旅行がなくなったんだからそのくらいはおけ。

それでも大体予算くらいに着地なので良しとしましょう。家族の笑顔が大事。

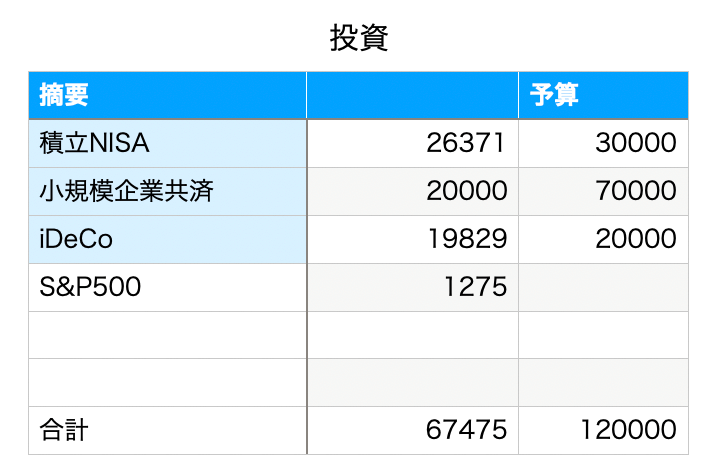

投資

▼さあ余ったお金は投資に使いましょう。といっても先月と違うところは大してございません。

なんか残ってた1000円ちょいをS&P500にちょこっと足したくらいで、あとは自動積立。(予算と合ってないのは楽天ポイントの余ってたのをひいてるから)

来月から積立NISAを+50,000したので多分120,000くらいになってくると思います。んで余力があったら他の銘柄にもちょこちょこ投資します。

そろそろ分散投資するつもりなので銘柄をチェックしてみたいところ。

おこづかい+家族費

今月はこっちをつかいすぎましたね…。家族で外食行ったり、ガチャガチャやったりと浪費が多かったです。まあそれもみんなで楽しめたし、マイナスになってないだけ良しとしましょう!

結果的には1,000円弱余った感じですが、早く支給しなければ…至急。

北海道旅行がなしになったのでそれくらいは…ね!

あ、あとおこづかいには余裕があったので、自分へのご褒美で1,000円握りしめコンビニへ!

▼毎月余裕があったらいろんなことやりたいぜ!

節約頑張ってるんだからこれくらいは楽しまないとね〜!

まとめ:貯蓄率50%超えたで!!

▼今月のまとめはこんな感じ。手取りの50%を貯蓄に回せたよ!

今回の生活水準で進んでいけば、貯蓄率50%を超えられるってことがわかりました。

貯蓄率の計算式は?

貯蓄率 = 貯蓄額 ÷ 手取り収入 × 100

たとえば、毎月の手取り月収が30万円で10万円を貯蓄しているなら、貯蓄率は約33%(10万円÷30万円×100)です。引用元:貯蓄率 計算 – Google 検索

貯蓄率をキープしていけば資産は増えていく一方。そして、資産所得がこのくらし支出を超えてくれば、FIRE達成。

配当をもっと増やせるように貯蓄率キープしていきましょう。

そのためには、

- 無駄遣いをなくす

- コンビニ・スーパーに近づかない

- アマゾンや楽天を使わない(アプリ削除)

こうすると誰でもオートで節約になります!

せつやくのちからってすげー

使わなければお金は減らない!使わなければお金は貯まるんや!

と言うことで来月もこの調子で頑張りましょー。